افزایش تورم، افزایش نرخ بهره، مشکلات زنجیره تامین و جنگ روسیه و اوکراین به ترس فزاینده از رکود کمک کرده است. در حالی که پیشبینی رکود غیر ممکن است اما ما فکر میکنیم که ریسک آن افزایش یافته است.

سایه ترس از رکود به سرعت در حال بلندتر شدن است. تورم با بیشترین سرعت در تاریخ چند دهه اخیر میتازد، فدرال رزرو چرخه افزایش نرخ بهره خود را به صورت تهاجمی آغاز کرده است، مشکلات زنجیره تامین جهانی همچنان ادامه دارد و جنگ روسیه و اوکراین بازارهای کامودیتیها را متحول کرده است. همه این عوامل دست در دست هم دادهاند و باعث افزایش نوسانات در بازارهای مالی و ترس از مواجهه با جهانی گرفتار در ورطه رکود اقتصادی شده است.

ما فکر میکنیم که ریسک رکود افزایش یافته است. نوسانات شدید بازار، اعتماد ضعیف مصرف کننده، فشارهای نزولی بر رشد درآمد شرکتها، همگی نشان از کاهش رشد اقتصادی دارد. رشد تولید ناخالص داخلی ایالات متحده به نرخ سالانه ۱.۴ درصد در سه ماهه اول سال ۲۰۲۲ کاهش یافت (توجه داشته باشید که دادههای اولیه تولید ناخالص داخلی همیشه در معرض بازبینی برای سه ماهه بعدی هستند.) این اولین کاهش رشد اقتصادی از سه ماهه دوم سال ۲۰۲۰ بود. در این آمار اگرچه مولفههای تراز تجاری و موجودی تا حد زیادی مسئول کاهش رشد اقتصادی منفی بودند، اما روند هزینهکرد مصرف کنندگان که ۷۰ درصد از اقتصاد ایالات متحده را تشکیل میدهد، در طول سه ماهه کاهش یافت.

اما رکود چیست (و چه نیست؟)

اکنون زمان خوبی است تا به سرمایهگذاران یادآوری کنیم که رکود اقتصادی در ایالات متحده هرگز به معنای دو فصل متوالی رشد تولید ناخالص داخلی منفی نبوده و نیست! در واقع طی رکود سال ۲۰۰۱ تنها یک فصل شاهد رشد تولید ناخالص داخلی منفی بودیم. بعلاوه در اواسط تا اواخر دهه ۱۹۴۰ علیرغم اینکه گاهی دو فصل متوالی شاهد کاهش تولید ناخالص داخلی بودیم، اما هیچ رکودی رخ نداد. بنابراین کاهش تولید ناخالص داخلی در سه ماهه اول سال ۲۰۲۲ لزوما به معنای شروع رکود نیست.

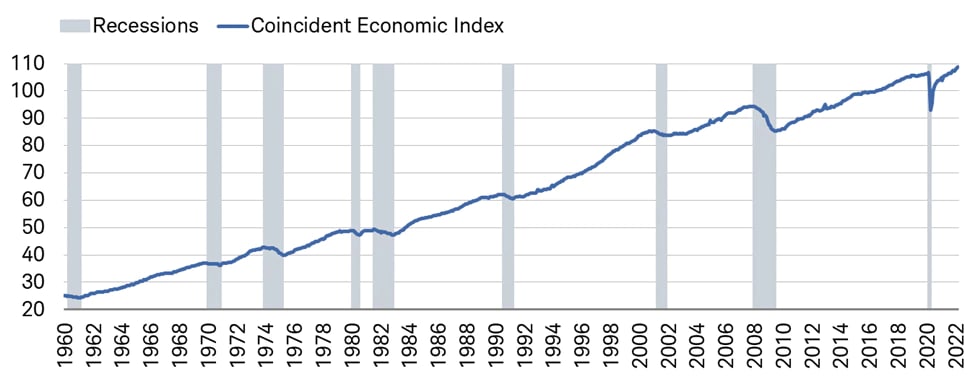

داور رسمی قضاوت درباره مسئله رکودها در ایالات متحده، دفتر ملی تحقیقات اقتصادی (NBER) است که رکود را به عنوان «کاهش قابل توجه در فعالیتهای اقتصادی در سراسر اقتصاد که بیش از چند ماه طول میکشد» در نظر میگیرد. چهار مولفه اصلی که NBER برای تعیین اینکه آیا ایالات متحده در رکود است یا خیر، چهار شاخصی است که شاخص اقتصادی کنفرانس بورد (CEI) را تشکیل میدهد:

- درآمد واقعی اشخاص منهای پرداختهای انتقالی (پرداختهای مستقیم دولت به مردم)

- آمار اشتغال غیر کشاورزی NFP

- فروش بخش خرده فروشی و عمده فروشی

- تولیدات صنعتی

همانطور که در نمودار زیر میبینید، CEI تمایل دارد چرخههای تجاری را در زمان واقعی ردیابی کند، این چرخهها در شروع رکود به اوج خود میرسند و در انتهای آن یک فرورفتگی ایجاد میکنند.

در مورد رکودها مساله اصلا این نیست که آیا رخ میدهند یا نه؛ بلکه مساله این است که چه زمانی رخ میدهد. رسانههای خبری عمدتا رکودها را مانند یک فاجعه و یک اتفاق شوکه کننده تصویر میکنند اما واقعیت این است که هر چرخه اقتصادی لاجرم به رکود ختم میشود و این رکودها برای حذف کسب و کارهایی که بهینه نیستند، لازم است. با حذف این کسب و کارها و بازگشت اقتصاد به بهینگی، دوباره اقتصاد به رونق باز میگردد. با این حال، رکودهای قبلی در اقتصاد سرمایهگذاران را از ورود به یک رکود دیگر به شدت وحشتزده کرده است. هم رکود حاصل از کرونا در سال ۲۰۲۰ و هم بحران مالی جهانی در سال ۲۰۰۸ شوکهای عظیمی را به سرتاسر بازارهای مالی جهان وارد کرد و باعث ایجاد بحرانهای متعدد و پایدار البته با ماهیتهای متفاوت شد.

در صورتی که شاهد عدم بروز رویدادهای برونزا و شوکهای غیرمنتظره به اقتصاد جهانی باشیم، ما فکر میکنیم که رکود بعدی کمی طبیعیتر (نه لزوما سادهتر) خواهد بود. فدرال رزرو برای مبارزه با تورم نرخ بهره را افزایش میدهد. رشد اقتصادی_که بیش از حد گرم شده بود_ کاسته شده، بیکاری افزایش مییابد، بازار کار تضعیف میشود، درآمدها کاهش مییابد و رشد کلی کند میشود.

به شاخصهای پیشرو نگاه کنید

در هر نفطه از چرخه اقتصادی، به ویژه زمانی که یک رکود اقتصادی نزدیک است، تحلیل شاخصهای اقتصادی پیشرو برای دریافت سرنخهایی جهت تشخیص اینکه اقتصاد به کجا میرود، مفید است. شاخصهای اقتصادی پیشرو (LEI) از کنفرانس بورد، تلفیقی از شاخصهای کلیدی است که پیش از چرخههای تجاری حرکت میکنند. پوشش بازار کار، قیمت سهام و اعتماد مصرف کننده/ تولید کننده، از جمله شاخصهایی است که نشان دهنده قدرت و دوام مراحل مختلف چرخه هستند.

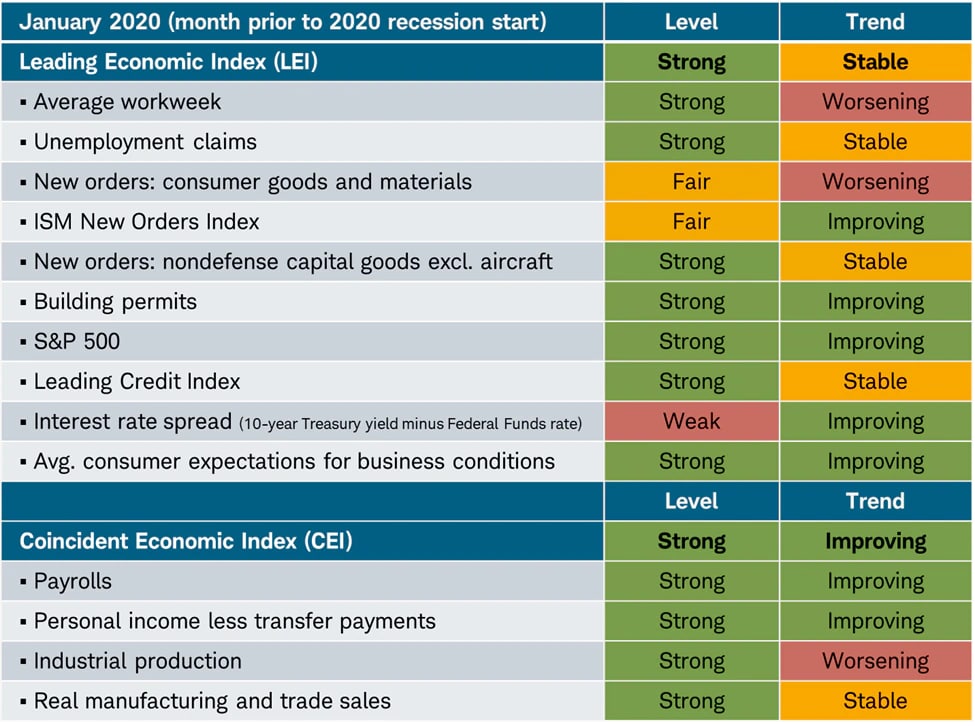

هر زمان که در مورد (LEI) بحث میکنیم، همیشه دوست داریم که به سرمایهگذاران یادآوری کنیم که روند شاخصها به همان اندازه مهم هستند که سطوح آنها مهم است. اجزای منفرد را نباید به صورت مجزا بررسی کرد. به عنوان مثال در زیر تصاویر سطح و روند (LEI) را در ماههای قبل از رکودهای ۲۰۲۰، ۲۰۰۷، و ۲۰۰۱ آورده شده است.

با شروع رکد ناشی از همهگیری کرونا در سال ۲۰۲۰، در جدول اول میبینید که بیشتر شاخصها در سطوح قوی یا مناسب بودهاند. با توجه به سرعتی که ویروس کرونا جهان را به سمت رکود سوق داد، روندها در اجزای به خصوص مربوط به LEI ضعیف نبودند اما در مجموع ستون روند رنگهای زرد و قرمز بیشتری در برابر ستون سطح دارد.

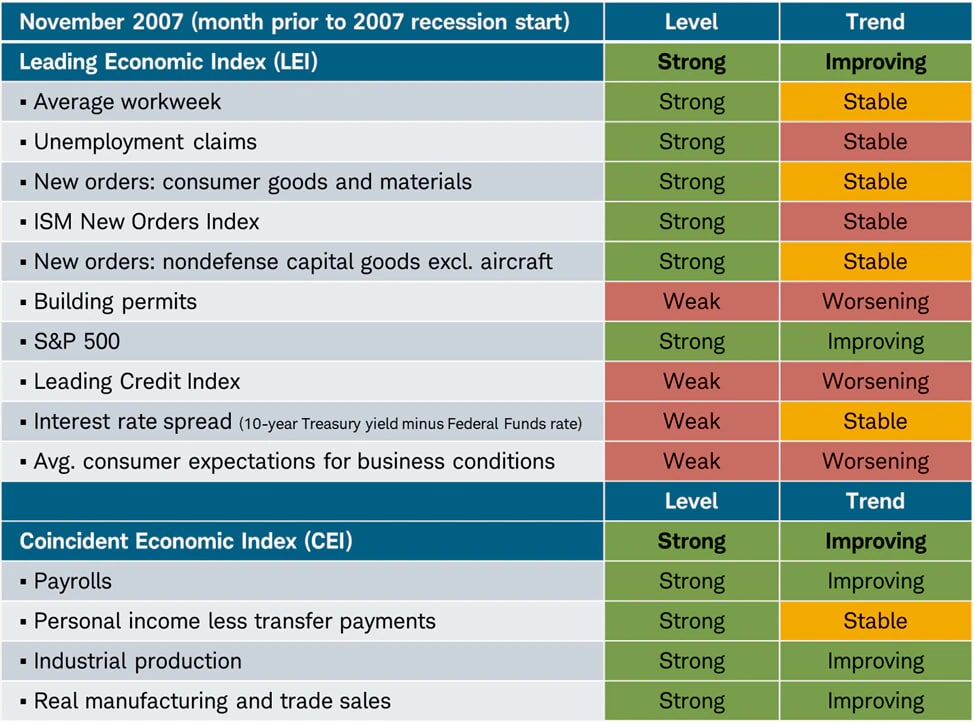

رکود سال ۲۰۰۷، با ترکیدن حباب وامهای مسکن آغاز شد. در زیر میتوانید ببینید که روندها در وضعیت بدتری قرار داشتند. جای تعجب نیست که فعالیت بازار مسکن (همانطور که در مجوزهای ساختمانی منعکس شده است) قبل از شروع رکود تضعیف قابلتوجهی داشته است. بخشهای نیروی کار و هزینههای کسب و کار کمی دیرتر به این روند کاهشی ملحق شدند.

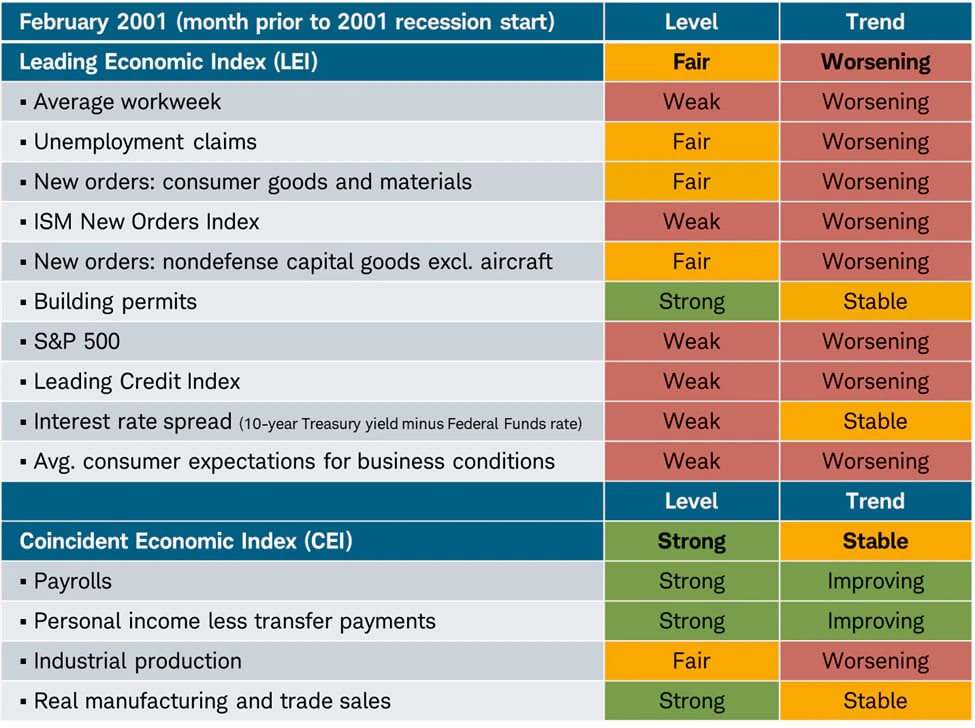

در همین حال، قبل از رکود سال ۲۰۰۱، ستون روند LEI تقریبا تماما به رنگ خون بوده است. نه تنها روندها بلکه حتی سطوح نیز به شکل نامتعارفی بودهاند. تنها بخشی که اوضاع مناسبی داشت، مجوزهای ساختمانی بود. مسلما دلیل بدتر شدن آمارهای اقتصادی قبل از شروع رکود، سقوط در بازارهای سهام به خاطر ترکیدن حباب دات کام در مارس ۲۰۰۰ بود. از اوج مارس ۲۰۰۰ تا فوریه سال ۲۰۰۱، S&P 500 حدود ۱۷ درصد و نزدیک حدود ۵۷ درصد سقوط کردند که البته تا اواخر سال ۲۰۰۲ شاهد افت شدیدتری در بازار سهام بودیم. با توجه به این که در آن زمان خانوارهای آمریکایی شدیدا در معرض سهام بودند، سقوط بازار سهام منجر به تسریع رکود اقتصادی شد.

جزء جدایی ناپذیر چرخه بازار

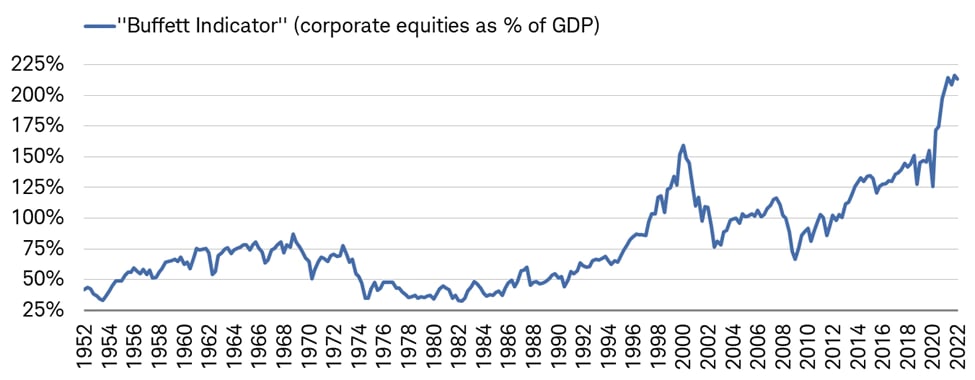

معمولا پس از افت بازار سهام به خاطر پیوند تاریخی اقتصاد و بازار سهام شاهد یک رکود هستیم. همانطور که در نمودار زیر میبینید، ارزش سهام شرکتها نسبت به تولید ناخالص داخلی ایالات متحده (که به شاخص بافت معروف است.) بسیار بالاتر از سطح ۲۰۰ درصد و بالاتر از بالاترین سطوح تاریخ خود است.

شاخص بافت در کنار سایر معیارهای ارزشگذاری بازار سهام، اغلب برای پیشبینی ارزشگذاری بیش از حد بازار سهام استفاده میشوند و عموما افرادی که معتقد به رکود قریب الوقوع در اقتصاد هستند، از این شاخصها استفاده میکنند. اگرچه عملکرد ضعیف بازار به نظر میرسد که این معیارها تا حدود زیادی درست میگویند اما از نظر ما بررسی سقوط بازار سهام چندان اهمیتی ندارد بلکه میزان در معرض سهام قرار گرفتن خانوارهای آمریکایی ریسک بیشتری برای اقتصاد دارد. چرا که افت بازار سهام منجر به افت سرمایه خانوارها شده و در نتیجه اعتماد و هزینهکرد مصرف کنندگان کاهش مییابد.

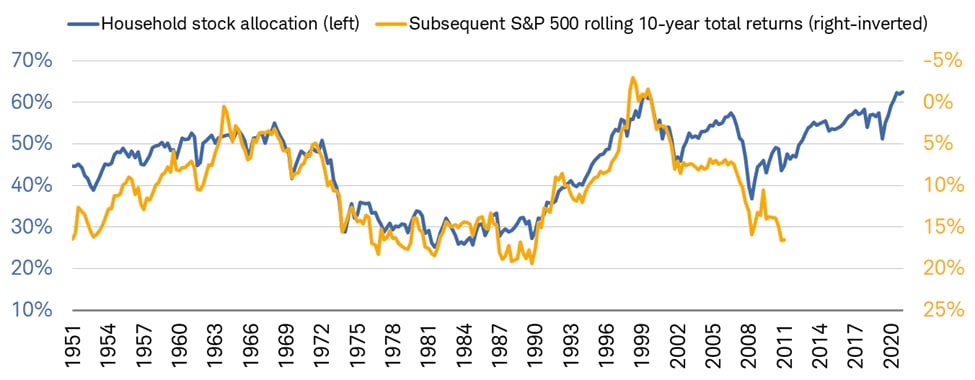

همچنین معمولا زمانی که خانوارها در حجم انبوه در معرض سهام قرار میگیرند، بازار سهام در ۱۰ سال بعدی بازده خوبی ندارد. نمودار زیر به خوبی این مساله را نشان میدهد که هربار خانوارها در حد افراطی در معرض سهام قرار گرفتند، شاهد افت بازده ۱۰ ساله سهام بودهایم.

البته یک شاخص به تنهایی تعیین کننده یا پیشبینی کننده مسیری نیست که سهام در نهایت طی میکند، اما سرمایهگذاران باید توجه داشته باشند که هم بازار و هم اقتصاد در کوتاه مدت ممکن است با یک سقوط شدید همراه شود. سیاستهای پولی و مالی دیگر محرک نیستند، جهان همچنان با افزایش نرخ بهره و شوکهای طرف عرضه دست و پنجه نرم میکند و تورم فراگیر به طور فعال رشد درآمد و قدرت هزینهکرد را تحت الشعاع قرار میدهد.

محرک دائمی

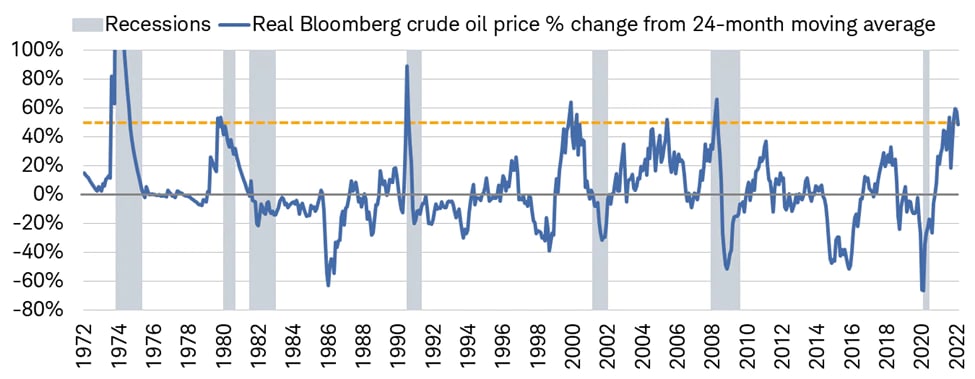

در کنار شاخصهای پیشرویی که در بالا گفته شد، سرمایهگذاران باید به حوزه انرژی نیز توجه ویژه داشته باشند، زیرا افزایش قیمت کامودیتیها در سال جاری مطالق با رکودهای قبلی بوده است. همانطور که در نمودار زیر مشاهده میکنید، قیمت نفت خام تعدیل شده بر اساس تورم، بسیار فراتر از میانگین متحرک ۲۴ ماه گذشته است. از دهه ۱۹۷۰ تا کنون همواره به دنبال چنین افزایشی در قیمت نفت شاهد رکود بودیم. تنها یکبار در آگوست ۲۰۰۵ پس از افزایش قیمت نفت شاهد رکود در اقتصاد نبودیم.

هزینههای انرژی به عنوان سهمی از مصرف کلی در ایالات متحده در طول زمان کاهش یافته است، اما واقعیت تاسف بار این است که قیمتهای بالاتر نفت و بنزین به عنوان یک مالیات نزولی به ویژه برای افرادی که در انتهای طیف ثروت و درآمد قرار دارند، عمل میکند. در زمانی که تورم بالا است و بازارهای دارایی تحت فشار هستند، جهش قیمت کامودیتیها میتواند اعتماد مصرف کننده را بیش از پیش کاهش داده و منجر به کاهش هزینهکردها شود.

سخن پایانی

علیرغم اینکه دادههای نظرسنجیها کاهش معنیدار اعتماد مصرف کننده را نشان میدهد، هزینههای مصرف کنندگان تاکنون همچنان به خوبی حفظ شده است و اقتصاد از نظر سطح در وضعیت نسبتا با ثباتی قرار دارد. با این حال، هرچه به نقاط عطف در چرخه تجاری نزدیک میشویم، توجه بر روندها در شاخصهای اقتصادی بیشتر میشود. به عبارت دیگر وضعیت اقتصاد میتواند «خوب» باشد اما در حال «بدتر شدن» باشد.

منبع: schwab

{kind=link}

بدون دیدگاه