در این مقاله به بررسی تاثیر سختگیری کمی و همارزی آن با نرخ بهره میپردازیم. نویسنده از مدل ساده «عادت ترجیحی» برای تخمین همارزی میان خروج منفعلانه ۲.۲ تریلیون دلار اوراق خزانهداری از ترازنامه فدرال رزرو با معادل افزایش نرخ بهره آن استفاده کرده است. همچنین در این نوشته از نظرات اعضای فدرال رزرو و پژوهشهای تحقیقاتی فدرال رزرو آتلانتا استفاده شده است، اما مطالب آن دیدگاه نویسنده بوده و لزوما دیدگاه فدرال رزرو را منعکس نمیکند. هرگونه خطای محاسباتی بر عهده نویسنده است.

زمانی که همهگیری کرونا آغاز شد، فدرال رزرو نرخ بهره را تا نزدیک به صفر کاهش داد و مجموعهای از برنامههای اضطراری از جمله برنامه تسهیل کمی QE را برای حمایت از اقتصاد و تثبیت بازارهای مالی به راه انداخت. در نتیجه این برنامه، مجموع داراییهای فدرال رزرو از ۴.۴ تریلیون دلار در ماه مارس ۲۰۲۰ به ۸.۵ تریلیون دلار در مارس ۲۰۲۲ افزایش یافت. با این حال، در پاسخ به ریسکهای تورمی بالا، کمیته بازار آزاد فدرال رزرو (FOMC) نرخ بهره را در جلسات ماه مارس، می و ژوئن ۲۰۲۲ به ترتیب ۲۵، ۵۰ و ۷۵ نقطه پایه افزایش داد. همچنین در دو جلسه بعدی، یعنی در ماههای ژوئیه و سپتامبر نیز نرخ بهره را ۷۵ نقطه پایه دیگر افزایش داد. علاوهبر این، این کمیته در نشست ماه می خود اعلام کرد روند کاهش ترازنامه نزدیک به ۹ تریلیون دلاری خود را از اول ماه ژوئن سال ۲۰۲۲ آغاز خواهد کرد. لازم به ذکر است که از فرآیند کاهش ترازنامه اغلب با عنوان سختگیری کمی (quantitative tightening) یا همان QT یاد میشود.

همانطور که مشخص است، کاهش ترازنامه مانند افزایش نرخ بهره یک اقدام انقباضی است، با این حال همارزی کاهش ترازنامه با افزایش نرخ بهره کار سادهای نیست. اول به خاطر اینکه کاهش ترازنامه بر اوراق بهادار با سررسیدهای مختلف تاثیر متفاوتی میگذارد و همچنین عمده تاثیر کاهش ترازنامه بر نرخ بهره اوراق با سررسید بلندمدت است. نکته مهم دیگر که باید به آن توجه داشت این است که سختگیری کمی یک ابزار نوین است و تاکنون تنها یکبار در فاصله اکتبر ۲۰۱۷ تا سپتامبر ۲۰۱۹ انجام گرفته است.

در این مقاله از مدل ویانوس-ویلا (Vayanos and Vila)، برای بررسی همارزی میان برنامه سختگیری کمی و نرخ بهره استفاده شده است. به دلیل نقش محوری که تغییرات عرضه و تقاضا در تعیین بازده اوراق قرضه ایفا میکنند، استفاده از این روش در بررسی تاثیرات QT میتواند مفید واقع شود. این مدل دو نوع عامل را در نظر میگیرد: آربیتراژها و ترجیحات سرمایهگذاران. اگر در نتیجه انجام برنامه سختگیری کمی، آربیتراژرها (سرمایهگذارانی که از آربیتراژهای بازار استفاده میکنند) نیاز به نگهداری بدهی بیشتری داشته باشند، باید در معرض ریسکهای بیشتری از طرف نرخ بهره قرار بگیرند، بنابراین در ازای تحمل ریسک اضافی، نیاز به بازده بیشتری دارند که این مساله منجر به افزایش بازده بلندمدت میشود.

همچنین در این مقاله تنها بر روی اوراق بهادار اسمی خزانهداری تمرکز شده است که بیش از ۶۰ درصد از داراییهای نگهداری شده توسط فدرال رزرو را تشکیل میدهد. در بخش محاسبات فرض میشود که در جریان سختگیری کمی، ۲.۲ تریلیون دلار اوراق خزانهداری به صورت منفعلانه از پورتفوی فدرال رزرو خارج شود. خروج منفعلانه این اوراق به معنای آن است که فدرال رزرو اوراق را در بازار ثانویه به فروش نرساند و تنها به عدم سرمایهگذاری مجدد آنها اکتفا کند. به علاوه تخمینها در دو شرایط بازار عادی و بحرانی انجام شده است که نتایج متفاوتی داشته است.

تحت شرایط عادی فرض میشود که هیچ واکنش شدیدی در بازارهای مالی رخ ندهد و بازار به عملکرد عادی خود در دوره انجام سختگیری کمی ادامه دهد. اما در شرایط بحرانی، ریسکگریزی آربیتراژرها افزایش یافته که یعنی ظرفیت تحمل ریسک توسط این معاملهگران کاهش مییابد. برای در نظر گرفتن تاثیر ریسکگریزی فرض میشود نوسان بازده اوراق ۱۰ ساله خزانهداری از ۱.۳ درصد به ۱.۷ درصد افزایش مییابد که به معنای افزایش ۴۰ درصدی بازده است.

همچنین بجز کاهش منفعلانه ۲.۲ تریلیون دلار اوراق خزانهداری از پورتفوی فدرال رزرو طی سه سال، دو سناریوی دیگر نیز در نظر گرفته میشود که در هر کدام به ترتیب ۲.۸ و ۳.۳ تریلیون دلار در ۵ و ۷ سال از پورتفوی فدرال رزرو تخلیه میشود.

دلیل اینکه به جای فروش فعالانه، فروش منفعلانه مد نظر قرار گرفته است این است که اگر فدرال رزرو به صورت فعالانه اوراق را در بازار ثانویه به فروش برساند، علاوهبر ریسکهای گفته شده، ریسک سررسید نیز به سرمایهگذاران افزوده میشود. در این حالت، محاسبات بسیار پیچیدهتر شده و نیاز به استفاده از مدل بهتری بود. با این حال، از آنجایی که اوراق خزانهداری موجود در پورتفوی فدرال رزرو سررسید بلندمدتی ندارند، فرض فروش منفعلانه چندان غیرمنطقی نیست.

در جدول زیر نتیجه محاسبات بر اساس سه سناریو را مشاهده میکنید:

| سناریو اول | سناریو دوم | سناریو سوم | ||||

| عادی | بحرانی | عادی | بحرانی | عادی | بحرانی | |

| تغییرات در بازده اوراق ۱۰ ساله (به نقطه پایه) | ۶.۰ | ۹.۱ | ۷.۲ | ۱۱.۳ | ۷.۳ | ۱۲ |

| معادل تغییرات در نرخ بهره فدرال رزرو به نقطه پایه) | ۲۹.۲ | ۷۴.۲ | ۳۴.۷ | ۹۲.۲ | ۳۵.۲ | ۹۷.۶ |

| میزان کاهش ترازنامه (به تریلیون دلار) | ۲.۲ | ۲.۸ | ۳.۳ | |||

| زمان اجرای QT (به سال) | ۳ | ۵ | ۷ | |||

همانطور که مشاهده میکنید، در صورتی که فدرال رزرو قصد فروش ۲.۲ تریلیون دلار اوراق خزانهداری را طی مدت ۳ سال داشته باشد، و شرایط بازار عادی باقی بماند، این مساله به معنای افزایش ۲۹.۲ نقطه پایهای نرخ بهره است اما در صورتی که سختگیری کمی منجر به بحران در بازارهای مالی شود، این اقدام فدرال رزرو به معنای سخت کردن شرایط تامین مالی کوتاه مدت به اندازه ۷۴.۲ نقطه پایه است.

نتیجهگیری

بدیهی است که محاسبات فعلی شامل عدم قطعیت بسیار زیادی است چرا که سادهسازیهای عمدهای در آن لحاظ شده است. چند نمونه از عواملی که میتواند در محاسبات لحاظ شود، عبارت است از فروش فعالانه اوراق خزانهداری توسط فدرال رزرو یا فروش اوراق بهادار با سررسیدهای متفاوت. اینها عواملی هستند که میتوان در مطالعات مفصلتر در محاسبات لحاظ کرد.

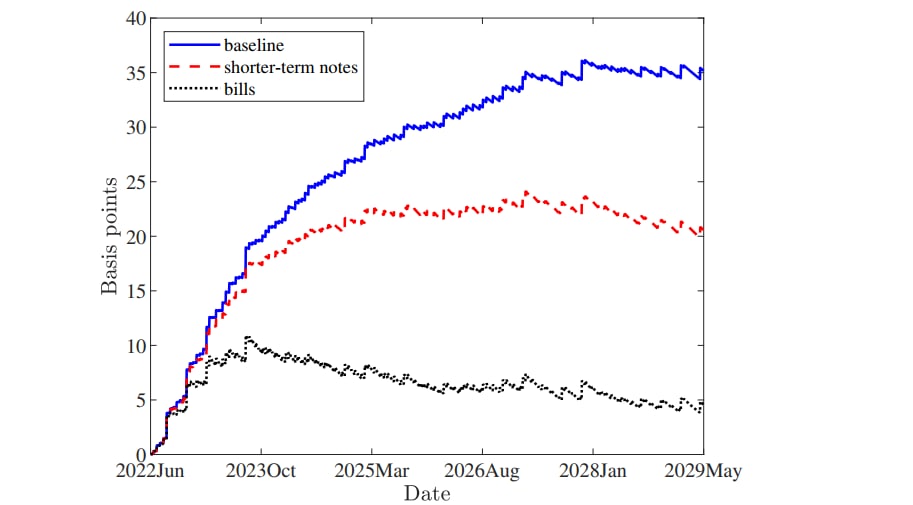

همچنین عامل دیگری که میتوان در محاسبات لحاظ کرد و در مقاله حاضر محاسبات مربوط به آن لحاظ نشده است، جایگزینی اوراق سررسید شده است. هنگامی که اوراق بلندمدت سررسید میشوند، فدرال رزرو میتواند آنها را با همان اوراق جایگزین کند و یا اینکه آنها را با سررسیدهای پایینتر جایگزین کند. در تصویر زیر تفاوت تاثیر جایگزینی اوراق خزانهداری سررسید شده با سایر اوراق را مشاهده میکنید. خط آبی سناریوی پایه است که طی آن اوراق بهادار با همان سررسید اولیه جایگزین میشوند. خط نقطه چین قرمز نشان دهنده جایگزینی اوراق خزانهداری بلندمدت با اوراق میانمدت و خط مشکی نشان دهنده جایگزینی اوراق خزانهداری بلندمدت با اوراق کوتاهمدت است. همانطور که انتظار میرود هرچه اوراق خزانهداری بلندمدت با اوراق کوتاهمدتتر جایگزین شوند، تاثیر فروش آنها بر نرخ بهره کمتر خواهد بود.

در پایان میتوان گفت که تاثیر کاهش ترازنامه فدرال رزرو بر نرخ بهره کوتاهمدت در سناریوهای مختلف میتواند بین ۳۰ تا ۱۰۰ نقطه پایه متغیر باشد. این افزایش نرخ بهره میتواند منجر به سخت شدن شدید در بازار تامین مالی شود. همچنین مهمترین مشکل که باید در بازار اوراق خزانهداری به آن توجه داشت، کاهش نقدینگی در این بازار است. فراموش نکنیم دلیل اولیه مداخله فدرال رزرو در بازار اوراق خزانهداری این حقیقت بود که به خاطر بیماری کرونا، نقدینگی در بازار اوراق خزانهداری کاهش شدیدی پیدا کرده بود. در نتیجه نرخ بازده اوراق خزانهداری افزایش شدیدی پیدا کرد چرا که بسیاری از سرمایهگذاران خواهان فروش اوراق خزانهداری بودند، در حالی که خریدار وجود نداشت.

امروز نیز اگر فدرال رزرو بدون توجه به وضعیت بازار قصد فروش اوراق خزانهداری را داشته باشد، ممکن است نقدینگی در این بازار کاهش شدیدی پیدا کرده و فدرال رزرو مجبور به اقدام متقابل شود.

{kind=link}

بدون دیدگاه